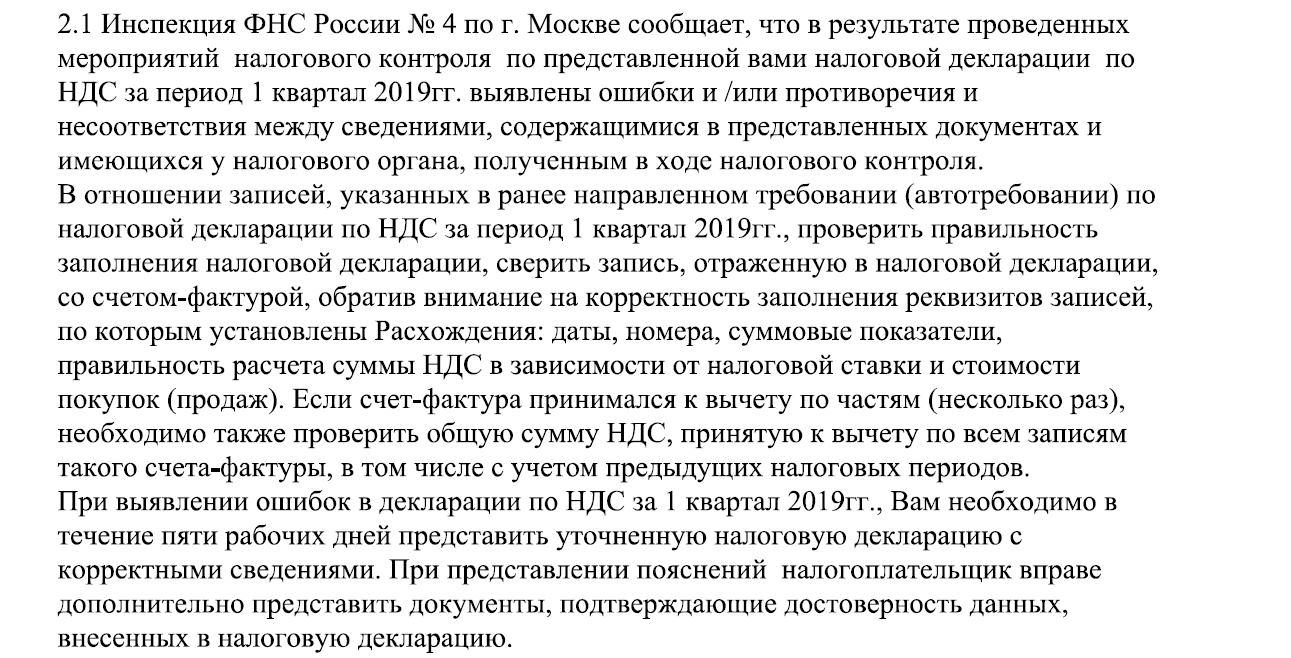

Налоговики требуют проверить правильность заполнения декларации по НДС за 1 квартал 2019 года. И если есть расхождения, просят сдать уточненку. Недоброе замышляют?

Спрашивают в «Красном уголке бухгалтера».

«После целого дня боданий с несводящимся НДС-ом, необновленными программами и неначисляющимися авансами вишенкой на торте получаю вот ЭТО.

ИФНС № 4 хочет, чтобы я в течение 10-ти дней что-то ей предоставила… Я прочитала это послание раз 10, но так и не смогла понять, чего от меня хотят :-(. Никаких ссылок на неверные строки или фактуры в требовании нет, только этот абзац… По этому периоду требования к нам были только в 2019 году, на них давно все отвечено и все они закрыты…

Чего им надо? И вообще, имеют они право сейчас по 1 кварталу 19 года что-то выставлять?».

В комментариях советуют, что сами на подобное отвечали:

«Я давно на такие требования отвечала (там правда камералка была):

ООО »***«, рассмотрев требование о представлении пояснений от *** № **, сообщает следующее. П. 3 ст. 88 НК гласит: «если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок»

Просим Вас уточнить, какие именно были допущены ошибки, противоречия или несоответствия в налоговой декларации по налогу на прибыль за 9 месяцев 2013г., а именно в строке 205 приложения 2 к листу 02 декларации«.

Также советуют позвонить в инспекцию и уточнить, что они хотят. И пусть конкретно напишут, что их там не устраивает.

И еще совет напоследок:

«Уточните у них заодно, что за „мероприятия налогового контроля“ они проводили по вашей декларации, в какой именно период они их проводили, и на основании какой статьи НК РФ…».