В сервисе «Главбух Контрагенты» подгружены данные по компаниям и ИП о представлении сведений в Роскомнадзор с 30 мая. Сервис покажет, какие документы по персданным нужно заполнить с 30 мая, чтобы не было штрафов.

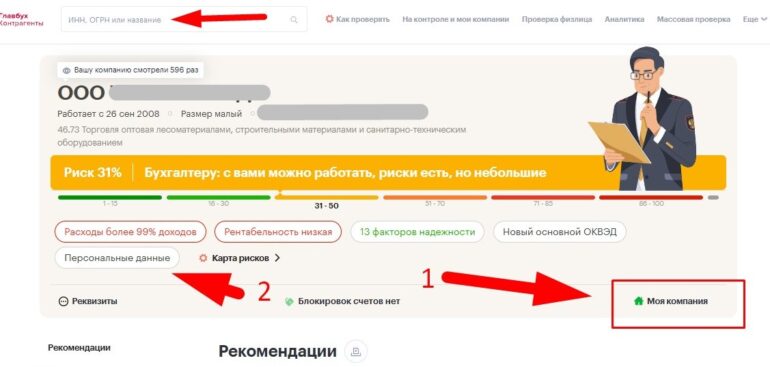

Перейдите в сервис, получите бесплатный доступ, введите ИНН компании в строку поиска и нажмите кнопку «Моя компания», как показано рисунке. Перед вами появится вкладка «Персональные данные». Нажмите на неё и сервис покажет, что вам нужно сделать с персданными.

Узнайте, какие документы нужно подать в Роскомнадзор к 30 мая, чтобы не было штрафов

Источник: Сайт журнала «Главбух»