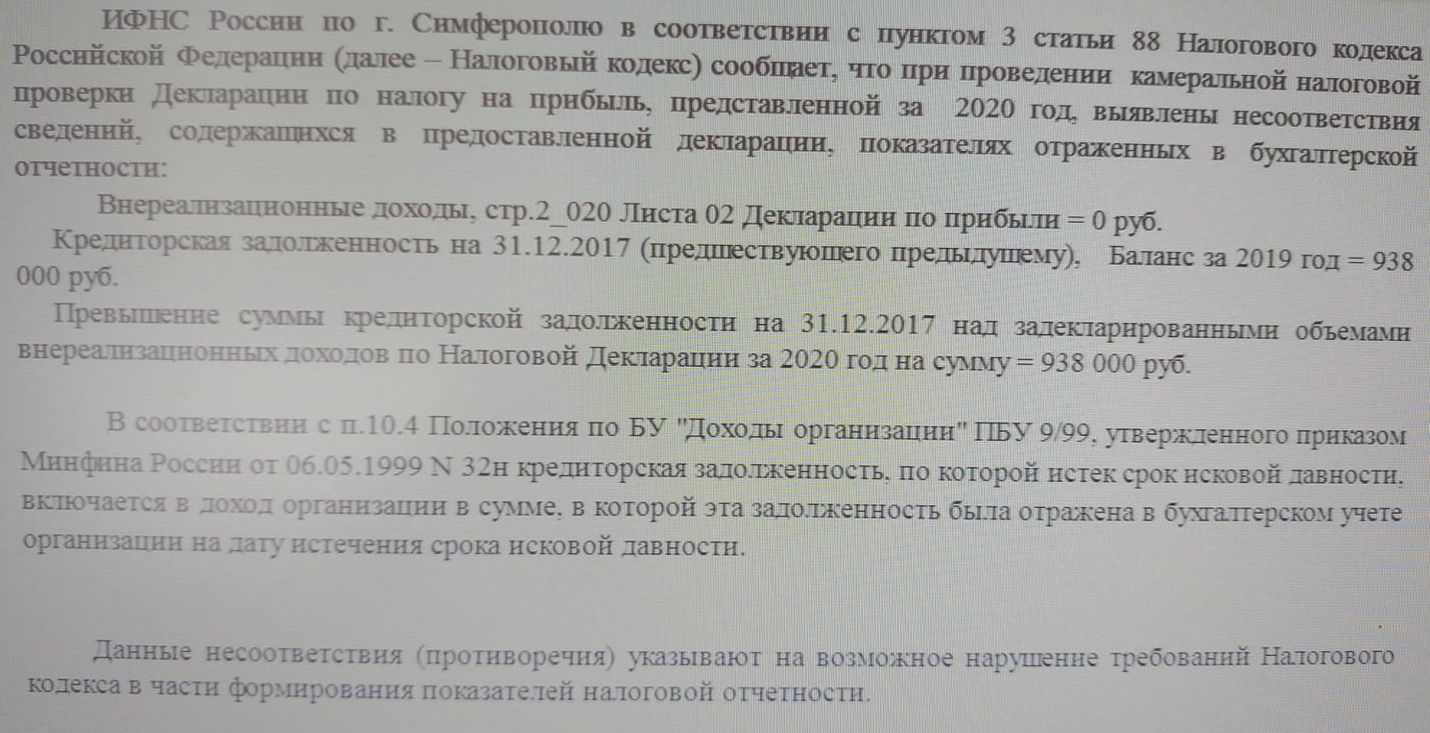

Налоговики прислали требование, где хотят увидеть движение по кредиторской задолженности компании. Хотят, в случае ее просрочки, чтобы компания включила ее в доходы?

Спросили в «Красном уголке бухгалтера».

«Прилетело требование, а его перечитываю и не могу понять что от меня хотят.

Не могу уловить логическую цепочку, почему налоговая считает, что кредиторская задолженность в балансе может уменьшиться только путем списания и отображения в декларации по налогу на прибыль во внереализационных доходах.

Прошу совета, может я не так поняла их требование?».

В комментариях пишут:

«Потому что сумма кредиторки на 31.12.2017 года у вас не изменилась по состоянию на 31.12.2020 года. Если кредиторка не была истребована (или уплачена вами) то она считается просроченной и подлежит включению в состав внереализационных доходов (три года). Если движения были, то надо пояснить что это не просроченная задолженность, а текущая. Вы наблюдаете за ней? Это долг поставщикам? Они действующие? Есть акты сверки? Документы? По какому счету образовалась?».

Автор пишет, что кредиторка у них на месте не стоит:

«У них ошибка в цифрах, у меня за 2019 г. кредиторка 378 т.р, , за 2020 −486, получается у них ошибка, поэтому я не могла понять, что они хотят, наша кредиторка очень даже динамично двигается».

Вот еще пишут, что хотят налоговики:

«Они хотят, чтобы вы поставили в доход просроченную кз. Сделайте акты сверки и все. Это будет означать, что она будет взыскана. И ещё. Проверьте, чтобы не было долгов перед ликвидированными компаниями».

Центр обучения «Клерка» приглашает на бесплатный вебинар «Налоговые проверки-2021 на примере практических кейсов». Он пройдет 22 июня, начало в 10:00 по Москве.