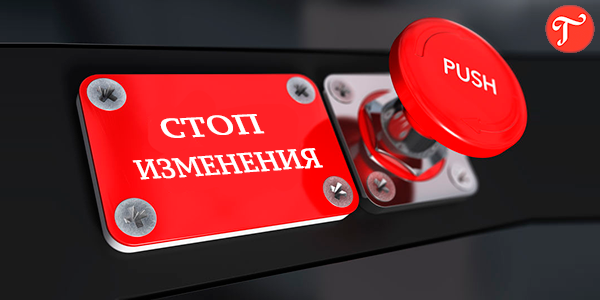

Правительство решило отобрать у надзорных органов право приостанавливать работу компаний самостоятельно без решения суда. Как пояснил вице-премьер РФ Константин Чуйченко, речь идет о приостановке деятельности на 90 дней.

Как изменятся проверки в 2020 году >>>

В КоАП есть такой вид наказания, как приостановление деятельности. Для бизнеса это довольно суровая мера, за которой следуют большие финансовые потери.

Например, за выброс вредных веществ в атмосферу или вредное физическое воздействие без специальных разрешений, компании или ИП может грозить штраф или приостановка деятельности на срок до 90 суток (ст. 8.21 КоАП). А грозит ли компании плановая проверка прокуратуры, можно отследить в сервисе «Главбух Контрагенты».

Такое же наказание есть и в кадровых делах. К примеру, если работодатель привлек к работе иностранного гражданина или лицо без гражданства без разрешения на привлечение иностранных сотрудников, если такое разрешение необходимо. За что еще могут приостановить деятельность, смотрите в таблице, которую подготовили эксперты Системы Главбух.

Кстати, теперь вы можете узнать о плановых проверках налоговиков заранее через сервис «Главбух Аудит». Загрузите файл любого отчета в сервис и перейдите во вкладку «Будущие проверки».

Цитата зампреда правительства

На сегодняшний момент Кодекс административных правонарушений предусматривает такой вид наказания, как приостановление деятельности на срок до 90 суток. Мы понимаем, что для бизнеса, особенно для среднего и малого это фактически смертный приговор

Константин Чуйченко заявил, что новые поправки в КоАП, которые подготовило правительство, позволят уйти от «этой одной из самых одиозных норм» (цитирует «Интерфакс»).

Ранее бизнес-омбудсмен Борис Титов направил Президенту предложение с поправки в КоАП РФ. Он предложит в три раза сократить максимальный срок административного приостановления деятельности, то есть с 90 до 30 дней.

На все ваши вопросы с радостью ответят по телефону

Темы:

Источник: Сайт журнала «Главбух»